Коэффициент автономии нормативное значение по отраслям. Коэффициент финансовой автономии (Коэффициент финансовой независимости)

Рассмотрим коэффициент автономии (другое его название коэффициент финансовой независимости), входящий в группу коэффициентов финансовой устойчивости предприятия. Как вы, наверное, помните, есть четыре группы финансовых коэффициентов: ликвидности, рентабельности, деловой активности и финансовой устойчивости. Вот этот коэффициент относится к последней группе. Сразу необходимо уточнить различие между группами ликвидности и финансовой устойчивости, так как зачастую их путают. Ключевая разница заключается в разной оценке платежеспособности предприятия, так коэффициенты из группы ликвидности оценивают краткосрочную платежеспособность, а коэффициенты из группы финансовой устойчивости – долгосрочную платежеспособность предприятия.

Рассмотрим коэффициент автономии (финансовой независимости) по следующей схеме: сначала расскажем о его экономическом смысле, потом приведем формулу расчета, затем рассмотрим пример для предприятия России ОАО «Северсталь» и не забудем сказать про нормативные значения.

Коэффициент автономии (финансовой независимости). Экономический смысл

Коэффициент автономии (аналог: финансовой независимости ) — это показывает степень независимости предприятия от кредиторов. Коэффициент показывает отношение собственного капитала к общей сумме активов, тем самым показывая долю собственных средств в общей структуре активов (куда входят и собственные средства и заемные). Если коэффициент автономии имеет низкие значения, это говорит о том, что предприятие финансово неустойчиво (зависимо от кредиторов).

Где используется коэффициент автономии?

Коэффициент автономии (финансовой независимости) используется в анализе финансового состояния предприятия арбитражными управляющими согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

Таким образом, данный коэффициент используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими.

Синонимы коэффициента автономии

Перечислим синонимы коэффициента автономии, используемые другими авторами.

Финансовой независимости,

Коэффициент концентрации собственного капитала,

Коэффициент собственности,

Коэффициент независимости,

Equity to Total Assets,

EQ/TA.

По сути, все перечисленные выше названия это один коэффициент автономии, но зачастую в литературе он называется по-разному.

Коэффициент автономии (финансовой независимости). Формула расчета по балансу и МСФО

Перейдем к рассмотрению формулы расчета коэффициента автономии, которая будет иметь следующий вид:

Коэффициент автономии (финансовой независимости) = Собственный капитал/Активы = стр.1300/стр.1600

Стр.1300 – сумма всех собственных средств,

Стр.1600 – сумма всех активов.

По старому бухгалтерскому балансу (до 2011 года) коэффициент автономии определялся исходя из формулы:

Коэффициент автономии = стр.490/стр.700

В иностранной литературе коэффициент автономии будет иметь следующий вид:

EtTA = EC/ TA

EC (Equity Capital

) – собственный капитал предприятия;

TA (Total Assets

) – сумма активов.

В мировой практике финансового анализа используется коэффициент финансовой зависимости (Debt ratio), который обратен по смыслу коэффициенту автономии (финансовой независимости). Коэффициент автономии (финансовой независимости) и коэффициент финансовой зависимости похожи, так как в обоих случаях используется собственный и заемный капитал.

Формула расчета коэффициента финансовой зависимости имеет следующий вид:

Коэффициент финансовой зависимости (Debt ratio) = Обязательства/Активы

Согласно Приказу Минрегиона РФ от 17.04.2010 № 173 (пункт 8.2.1.2) коэффициент финансовой зависимости имел следующую формулу расчета по старой РСБУ:

Коэффициент финансовой зависимости = (стр.590+ стр.690 – стр.630 – стр.640- стр.650) / (стр.700)

По новой форме бухгалтерского баланса формула приобретает следующий вид:

Коэффициент финансовой зависимости = (стр. 1400 + стр. 1500 — стр. 1530 — стр. 1540) / стр. 1700

Публичной бухгалтерской отчетности (Баланса и Отчета о прибылях и убытках) хватит, чтобы рассчитать данный коэффициент.

Другой финансовый коэффициент похожий на коэффициент автономии является коэффициент финансового левериджа (Debt to equity ratio). Данный показатель рассчитывается по следующей формуле:

Коэффициент финансового левериджа = Обязательства/Собственный капитал

Данный коэффициент также как коэффициент автономии и коэффициент финансовой зависимости показывает соотношение между собственными и заемными средствами. Рекомендуемым и оптимальным для российской действительности значение данного коэффициента равное – 1.

Коэффициент финансовой автономии . Пример расчета для ОАО «Северсталь»

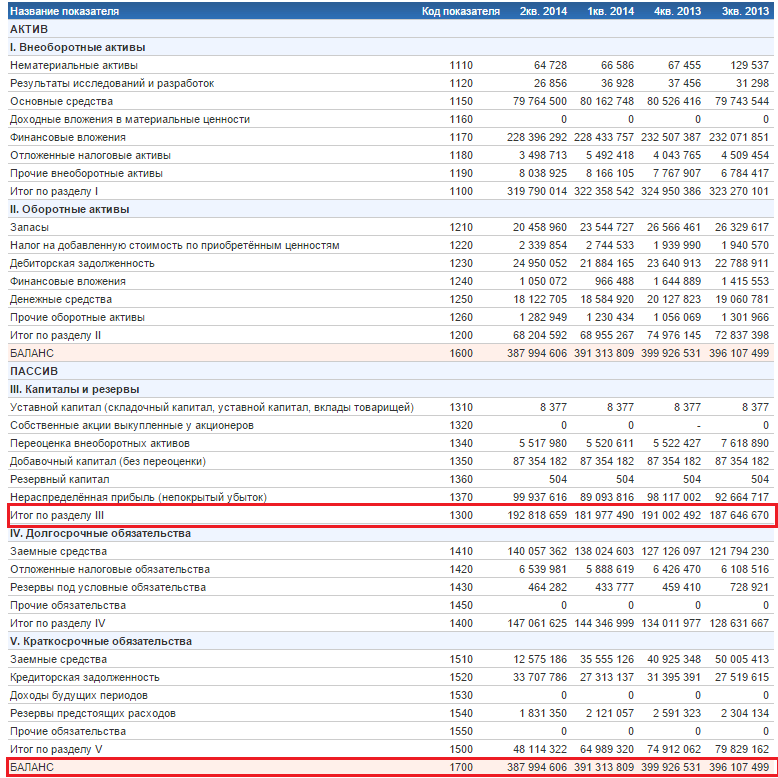

Чтобы рассчитать коэффициент автономии, нам нужен баланс предприятия. Рекомендую брать финансовые данные с сайта InvestFunds. Возьмем баланс за 4 отчетных периода: 3 и 4 кварталы 2013 года и первые два квартала 2014 года. Картинку с импортированным балансом ОАО «Северсталь» расположена ниже. Уточню, что отчетность предоставлена по РСБУ (российская система бухгалтерского учета).

Расчета коэффициента автономии для ОАО «Северсталь»

Коэффициент автономии 2013-3 = 187646670/396107499 = 0,47

Коэффициент автономии 2013-4 = 191002492/399926531 = 0,47

Коэффициент автономии 2014-1 = 181977490/391313809 = 0,46

Коэффициент автономии 2014-2 = 192818659/387994606 = 0,5

Коэффициент автономии для ОАО «Северсталь» сильно не изменялся на протяжении всех четырех анализируемых периодов. Можно сделать вывод о стабильном финансовом состоянии предприятия.

Коэффициент автономии (финансовой независимости). Норматив

В России коэффициент автономии имеет нормативное значение равное >0,5. Оптимальное значение в диапазоне от 0,6-0,7. К примеру, в иностранных источниках нормативное значение у данного коэффициента в США и в Европе равно 0,5, в Южной Корее – 0,3. Коэффициент автономии следует рассматривать в соотношении с предприятиями одной отрасли. Это позволит более точно определить свое место в общей системе схожих предприятий. Так как нормативные значения, предложенные выше лишь общие рекомендации.

Резюме

Подведу итоги анализа коэффициента автономии (финансовой независимости). Он является важным коэффициентом, который отражает финансовую устойчивость предприятия, обязателен для вычисления и дальнейшего анализа. Используется он, как правило, финансовыми аналитиками и арбитражными управляющими. Показывает независимость предприятия от кредиторов (внешних заемных средств).

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

Расчет (формула)

Коэффициент автономии = Собственный капитал / Активы

И числитель, и знаменатель формулы отражены в бухгалтерском балансе организации, где величина активов всегда равна сумме собственного и заемного капитала организации.

Нормальное значение

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии).

Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

В мировой практике более распространенным является , противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Другим аналогичным показателем, используемым в западной практике, является коэффициент финансового левериджа (debt to equity ratio).

Бухгалтерский баланс позволяет провести всесторонний анализ финансового положения организации. Основными инструментами для этого являются различные коэффициенты. Рассмотрим, как рассчитывается и что показывает один из них – коэффициент финансовой независимости (КФН).

Формула коэффициента финансовой независимости

Возникает вопрос – от какой зависимости так стремятся избавиться бизнесмены, что для этого даже придумали специальный коэффициент?

Речь идет о зависимости перед кредиторами, а точнее – о соотношении между собственными и заемными средствами. Под «внешними» источниками средств в данном случае следует понимать не только кредиты банков или долги перед поставщиками, но и всю кредиторскую задолженность вообще.

В частности, текущие долги по заработной плате , налогам или другим обязательным платежам, имеющиеся на отчетную дату, тоже входят в состав заемных финансовых ресурсов.

Коэффициент финансовой независимости в части структуры баланса в целом показывает, какую долю собственные ресурсы занимают в составе средств предприятия.

В данном случае коэффициент финансовой независимости определяется, как отношение суммы собственного и резервного капитала к валюте баланса.

К1 = (СК+РК) / Б

Также этот показатель рассчитывается и в более «узком» смысле. Коэффициент финансовой независимости в части формирования запасов говорит о том, какую их долю компания обеспечивает за счет собственных ресурсов.

В этом случае коэффициент финансовой независимости рассчитывается, как отношение собственных оборотных средств к общей сумме запасов.

К2 = СОС / Зп

Коэффициент финансовой независимости - формула по балансу

Расчет данного аналитического показателя производится на основании значений соответствующих строк бухгалтерского баланса. Поэтому «переведем» указанные выше формулы с использованием номеров строк формы №1.

«Полный» коэффициент финансовой независимости по балансу рассчитывается по формуле:

К1 = стр. 1300 / стр. 1700

Коэффициент финансовой независимости оборотных средств определяется следующим образом:

К2 = (стр. 1300 – стр. 1100) / стр. 1200

Пример

Рассмотрим укрупненный баланс компании и рассчитаем на его основе оба показателя:

Актив

Внеоборотные активы (стр. 1100) – 100 млн руб.

Оборотные активы (стр. 1200) – 400 млн руб.

БАЛАНС (стр. 1600) – 500 млн руб.

Пассив

Капитал и резервы (стр. 1300) – 260 млн руб.

Долгосрочные обязательства (стр. 1400) – 40 млн руб.

Краткосрочные обязательства (стр. 1500) – 200 млн руб.

БАЛАНС (стр. 1700) – 500 млн. руб.

К1 = 260 / 500 = 0,52

К2 = (260 - 100) / 400 = 0,4

Понятно, что коэффициент финансовой независимости рассчитывается не ради самого расчета, а, чтобы оценить один из аспектов финансового положения бизнеса. В следующем разделе рассмотрим, как на его основе можно сделать выводы о том, является ли оптимальной структура источников средств компании.

Анализ коэффициента финансовой независимости

Нормативное значение «общего» КФН – более 0,5. Т.е. для обеспечения приемлемой финансовой устойчивости не менее половины ресурсов компании должны быть собственными.

Коэффициент финансовой независимости формирования оборотных средств имеет более высокий норматив – от 0,6.

Таким образом, из рассмотренного выше примера можно сделать вывод, что в целом финансовое положение анализируемой компании устойчиво (К1 = 0,52).

Однако значительная часть собственного капитала «заморожена» во внеоборотных активах. Поэтому предприятие испытывает определенный недостаток собственных средств для финансирования оборотных активов. Об этом говорит более низкое значение коэффициента К2 – 0,4. Чтобы избежать возможных проблем, следует увеличивать долю собственных ресурсов в структуре оборотных средств.

Для более глубокого анализа показатель следует изучить в динамике за несколько периодов и сравнить со средними значениями по отрасли и данным конкурентов (если такая информация доступна).

На первый взгляд – можно сказать, что рост КФН в динамике говорит об улучшении финансовой ситуации. Однако это справедливо только для тех случаев, когда КФН не превышает нормативных значений или превосходит их несущественно.

Приближение его значения к единице уже нельзя назвать положительным для компании. В этом случае, конечно, минимизируются риски, связанные с задолженностью. Но, с другой стороны, ограничиваясь только собственными ресурсами, предприятие может из-за недостатка средств упустить немало возможностей для развития.

Поэтому баланс между собственными и заемными средствами нужно поддерживать на оптимальном уровне, с учетом всех внутренних и внешних факторов.

Именно коэффициент финансовой независимости показывает соотношение между этими группами ресурсов и является основным инструментом для контроля за ними.

Вывод

Значение коэффициента финансовой независимости показывает соотношение между собственными и привлеченными ресурсами компании. Он рассчитывается, как по балансу в целом, так и отдельно по оборотным средствам. Анализ КФН позволяет контролировать структуру пассивов предприятия и обеспечивать его ресурсами для развития при минимальных рисках.

Объяснение сущности показателя

Показатель финансовой автономии – один из наиболее важных коэффициентов финансовой устойчивости. Он равен соотношению собственного капитала компании к всем финансовым ресурсам. Значение показателя говорит о том, какую часть своих активов компания способна профинансировать за счет собственных финансовых ресурсов. Например, если коэффициент равен 0,48, то это значит, что компания способна профинансировать 48 % активов за счет собственного капитала.

Этот показатель важен как для собственников, так и для кредиторов компании. Низкое значение показателя будет сигнализировать о высоком уровне рисков и низкой устойчивости компании в среднесрочной перспективе. Например, если компания способна генерировать прибыль и является платежеспособной в текущих условиях, то это не значит, что компания сможет стабильно действовать при изменении рыночной ситуации. Низкая доля собственного капитала, обычно, сопровождается значительными финансовыми расходами (процентные платежи, прочие расходы на привлечение и использование заемных средств). Поэтому изменение рыночной ситуации может привести к ситуации, когда сумма операционных расходов и финансовых расходов будет превышать финансовый результат компании. Длительное влияние такого фактора, безусловно, приведет к банкротству.

Собственников также волнует перспектива работы компании в ближайшие 3-10 лет. Однако их интересует и другой аспект, который показывает коэффициент финансовой автономии. Низкая доля собственного капитала при высокой рентабельности будет говорить об эффективном использовании средств собственников и высокой их доходности. Например, если компания использует 100 тыс. руб. собственников, то она может производить и продавать 100 единиц товара и получать прибыль 20 тыс. руб., а при привлечении дополнительных 100 тыс. руб. заемных средств, сможет производить и продавать 200 единиц товара и получать прибыль 50 тыс. руб. с учетом финансовых расходов. В первом случае рентабельность капитала собственников составила только 20 % годовых, а во втором – 50 % годовых.

Менеджменту компании необходимо найти золотую середину между обеспечением интересов собственников и обеспечением финансовой устойчивости компании.

Нормативное значение:

Как было сказано, перед компанией стоят различные цели – как генерировать прибыль, так и оставаться стабильной в средне- и долгосрочной перспективе. Поэтому нормативное значение показателя находится в пределах 0,4 – 0,6. Более низкое значение может говорить о высоком уровне финансовых рисков. Значение показателя финансовой автономии выше 0,6 будет говорить о том, что компания использует не весь свой потенциал.

При анализе финансовой автономии можно сравнить показатель с конкурентами (такого же размера). Для различных отраслей нормативное значение будет отличаться. Например, для коммерческих банков характерное значение 0,05 и меньше. Для новых компаний, которые еще не зарекомендовали себя на рынке, доля собственного капитала будет высокой.

Отрицательное значение показателя говорит о скором банкротстве и действия по возобновлению финансовой устойчивости необходимо применять немедленно.

Россельхозбанк предлагает следующие нормативные значения:

Таблица 1. Нормативное значение финансовой автономии в разрезе сферы деятельности

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Направления решения проблемы нахождения показателя вне нормативных пределов

В случае, если значение показателя финансовой автономии является слишком высоким, а потенциал для роста компании, увеличения доли рынка, увеличения объема продаж, повышения эффективности работы за счет привлечения дополнительных средств есть, то целесообразно привлекать дополнительные заемные средства. Расчет эффекта финансового левереджа позволит получить однозначный ответ о целесообразности таких действий.

Если же значение финансовой автономии ниже нормативного значения, то необходимо работать в направлении повышения значения показателя. Если платежеспособность уже нарушена, то желательным мероприятием является вложение дополнительных средств собственниками или привлечение стороннего инвестора. Если же ликвидность компании в норме, и она способна сбалансировать входные и выходные денежные потоки, то мероприятия по повышению устойчивости компании могут быть не срочными. Для этого компания может, например, реинвестировать полученную прибыль в течение следующих нескольких лет.

Динамика показателя в экономике

Рис.1 Динамика автономии организаций (без субъектов малого предпринимательства) по Российской Федерации (по данным бухгалтерской отчетности, в %)

Под коэффициентом автономии (или финансовой независимости) принято понимать показатель, характеризующий долю активов организации, которые обеспечиваются собственными средствами. Чем выше показатель, тем стабильнее предприятие, устойчивее с финансовой точки зрения и практически независимо от кредиторов. Следовательно, коэффициент автономии показывает успешность всей организации в целом.

Для того чтобы правильно рассчитать коэффициент автономии, требуется составить в первую очередь на основе уже существующего Важно отметить, что подобного рода преобразования внутри баланса не нарушают имеющуюся структуру активов и пассивов, более того, они позволяют объединить статьи согласно экономическому содержанию.

Безусловно, коэффициент автономии можно рассчитать, не прибегая к составлению укрупненной формы баланса. С другой стороны, в этом случае потребуется увеличить статью «Капиталы и резервы» на смежную величину «Расходов будущих периодов».

Используя имеющиеся данные, коэффициент автономии рассчитывается посредством деления величины собственных средств на существующие совокупные активы конкретной организации.

В этом случае под собственными средствами понимаются все существующие на данный момент организации, которые, в свою очередь, как правило, состоят из средств учредителей, а также непосредственно из финансовой деятельности организации. Важно заметить, что в бухгалтерском балансе они, как правило, отражены в разделе под названием "Капитал и резервы".

Понятие «совокупные активы» включает в себя все имущество организации, в том числе материальные и нематериальные активы. Совокупные активы являются итогом бухгалтерского баланса.

Коэффициент автономии измеряется исключительно в долях. В этом случае нормативное критическое значение составляет 0,5-0,7 (а в мировой практике до 0,3). Как утверждают специалисты, достаточно целесообразно рассматривать данный показатель в динамике. Таким образом, постоянный рост коэффициента в динамике свидетельствует о стабильности организации, постепенном увеличении ее независимости по отношению к внешним кредиторам.

Коэффициент автономии в первую очередь играет важную роль для потенциальных инвесторов и кредиторов. Чем выше данный показатель, тем ниже риски возможных потерь со стороны инвесторов.

Чем больше у конкретной организации доля так называемых внеоборотных активов, тем больше требуется долгосрочных источников для последующего финансирования, следовательно, доля должна быть больше, соответственно, и выше коэффициент финансовой автономии.

Важно отметить, что существуют и другие коэффициенты и показатели собственного долгосрочного привлечения финансовых займов и т.д.), благодаря которым также можно судить о финансовой устойчивости и независимости какого-либо предприятия.